Sulle note di un buon jazz, il transatlantico dei sogni correva spedito, con le speranze e i sogni dei giovani della belle époque. La brezza fresca della sera faceva sperare in un rapido e tranquillo arrivo a New York l’indomani mattina….

Titanic, 14 aprile 1912

Btp, cronaca di un disastro annunciato.

Un iceberg, una placida montagna di ghiaccio in mezzo al mare, cambiò per sempre quelle vite, procurando uno dei drammi più famosi della storia moderna.

“Ma cosa c’entra con la finanza?” vi starete chiedendo… c’entra, c’entra.

Se vi dicessi che una colossale montagna di ghiaccio è piazzata in mezzo al Mediterraneo ed è pronta a squarciare le lamiere dei nostri risparmi? Volete vederlo? Eccolo qui.

Questa immagine mostra il mostro che prima o poi saremo destinati ad affrontare. Il rialzo dei tassi non è questione di SE, ma di QUANDO. E la correlazione inversa tra tassi e prezzo delle obbligazioni è cosa nota.

Giano bifronte: prezzo e rendimento:

Tralasciando gli altri fattori di rischio (quali valuta o merito di credito), il prezzo di una qualunque obbligazione (inclusi i titoli di stato) si muove in direzione inversa rispetto all’andamento dei tassi di interesse.

Perché?

E’ presto detto. Il prezzo si muove per adeguare il rendimento offerto dallo strumento a quello offerto dal mercato. Immaginiamo di comprare a 100 un BTP che scade tra 10 anni (2027) e che paga l’1% di interesse. Se domani la BCE alza i tassi al 2%, significa che il mio titolo rende l’1% in meno all’anno di quanto offre il mercato. Di conseguenza il titolo che ho in mano non può più valere 100 come prima. Il suo prezzo dovrà incorporare questo minor guadagno, quindi 1% in meno per i prossimi 10 anni, fa -10%. Il suo nuovo prezzo sarà molto vicino a 90, questo per adeguare il rendimento del vecchio titolo al nuovo tasso.

Ovviamente più le situazioni sono agli estremi (tassi molto alti o tassi estremamente bassi) più le reazioni possono essere violente.

Scenari apocalittici?

Oggi siamo in un contesto di tassi estremamente bassi, quindi con prezzi dei titoli altissimi. La corsa al rendimento a tutti i costi ha spostato gli investitori su scadenze sempre più lunghe 20, 30, 40, 50 ANNI….. La domanda sorge a questo punto spontanea: Cosa succede se i tassi riprendono a salire?

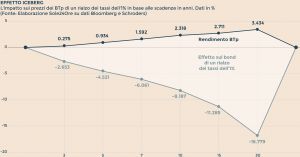

![]()

Eh sì, sarà una botta clamorosa. Come si può osservare nella tabella allegata (fonte Sole 24 Ore), all’aumentare dei tassi di un solo punto percentuale, i prezzi di un 30ennale crollano del 19%, quelli di un 50ennale di un 25%… altro che azioni!

A prescindere da tutti gli altri fattori di rischio legati ad un investimento in titoli di credito, bisogna quindi considerare il rischio tassi. Scrollare le spalle e pensare “tanto alla scadenza mi rimborsano il capitale” non è certo il modo più razionale per approcciare l’investimento.

Il reddito fisso, come si può ben vedere, non è esente da rischi. Non credo siano in molti a volersi tenere un titolo in mano fino al 2067, augurandosi di arrivarci. Sicuramente la storia e la scienza economica ci hanno dato le istruzioni per difenderci da questo tipo di eventi. Sapremo approfittarne?

Riusciremo a schivare il colpo?

L’iceberg è lì davanti a noi, come per il capitano Edward John Smith 106 anni fa. Sapremo evitare l’impatto?