In questi anni molti clienti si sono rivolti a me chiedendomi un parere sui diamanti da investimento che avevano acquistato presso i loro Istituti bancari.

E’ stata una battaglia lunga e complicata perché smontare la fiducia riposta dalle persone nel proprio Istituto di credito non è sempre agevole. I numeri d’altra parte erano incontestabili: I diamanti venivano venduti a prezzi 2 o 3 volte superiori a quelli che si sarebbero pagati per le stesse pietre in una qualunque gioielleria.

In effetti venivano venduti diamanti dicendo ai clienti che erano prezzati in base alle quotazioni di mercato, quando in realtà si trattava di prezzi fissati dagli stessi broker e nettamente superiori ai prezzi di mercato; per di più chiunque volesse poi rivenderli doveva sperare che i broker trovassero all’interno del loro circuito degli altri compratori, rendendo l’investimento molto “illiquido”, difficilmente monetizzabile.

UN DIAMANTE E’ PER SEMPRE?

Il diamante, pietra evocativa, simbolo di ricchezza e bene rifugio per antonomasia, è diventato il candidato perfetto per un’operazione di marketing senza precedenti ai danni dei risparmiatori.

La pietra, sicuramente perfetta e pura, veniva venduta a circa 5 volte il suo prezzo di mercato. Come è possibile vi chiederete. Vediamolo.

Partiamo intanto da definire l’oggetto del nostro investimento: il diamante.

Il diamante è una minerale composto da carbonio al 100% compresso per milioni di anni dalle mostruose forze sprigionate dai movimenti della crosta terrestre. Più la base di partenza era di carbonio puro, più la pressione ha lavorato per espellere le impurità, tanto più la pietra diviene pura.

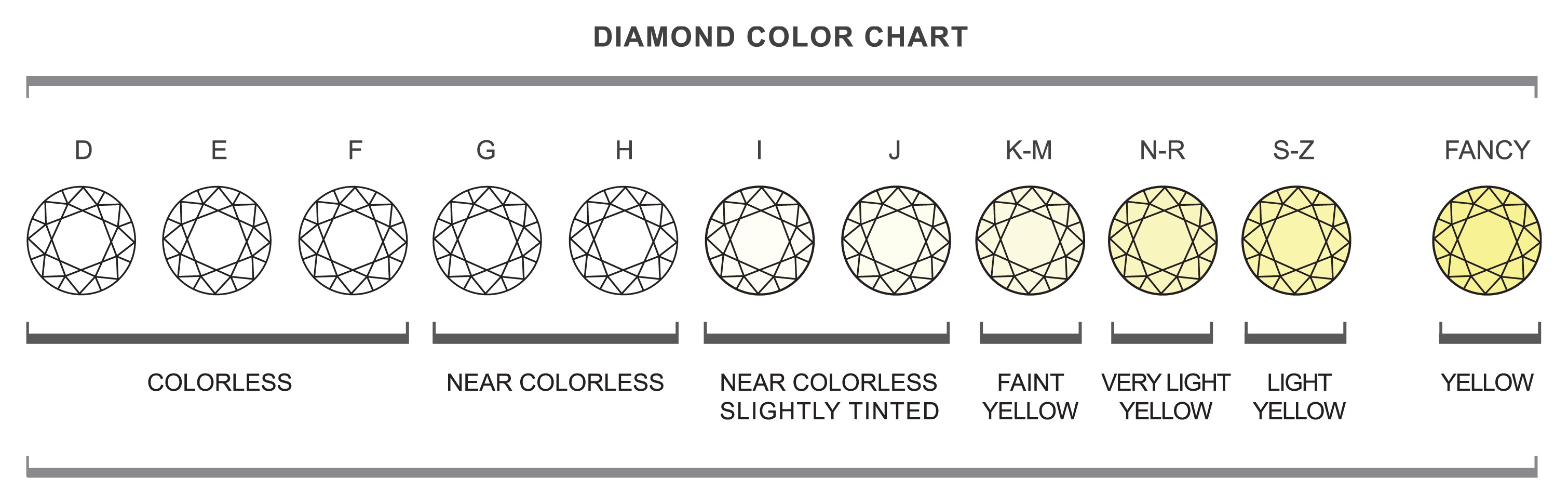

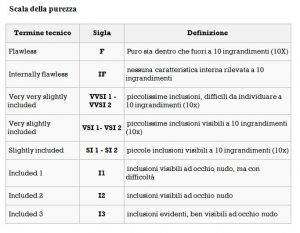

Nel valutarla si deve tener conto delle cosiddette 5 C:

- Colore

- Taglio (Cut)

- Carato

- Purezza (clarity)

- Certificato

Quindi una pietra colore D, F (cioè senza impurità), taglio eccellente e certificata è sicuramente una pietra straordinaria dal punto di vista gemmologico. Le pietre poste in vendita erano generalmente queste, quindi assolutamente delle ottime pietre nelle varie dimensioni disponibili.

UN CARO PREZZO DA PAGARE….

Il problema qual era allora? Le pietre erano ottime. In effetti non si tratta della classica truffa con diamante falso o non corrispondente a quanto descritto. Qui “l’equivoco” creato era più sottile.

Le due società in questione vendevano, principalmente tramite il canale bancario, come prodotto di investimento, puntando sulle caratteristiche che i risparmiatori italiani ricercano in un investimento:

- Il diamante è un bene rifugio

- Il suo valore cresce sempre nel tempo

- Sul diamante non si pagano imposte

- Lo posso vedere e toccare

Il pasto gratis (che in finanza per definizione non esiste) era servito. Per rendere l’illusione più credibile era sufficiente comprare alcune pagine di pubblicità su alcuni quotidiani finanziari nazionali pubblicando i PROPRI prezzi dei diamanti (ovviamente sempre crescenti nel tempo). Ed il gioco era fatto.

In banca (luogo in cui vado ad investire e nel quale ho ancora un minimo di fiducia) mi propongono un investimento che rende sempre (e mi fanno vedere la pagina del giornale), senza imposte ed è pure bello da vedere… perché dovrei farmelo sfuggire??

Il resto è cronaca dei nostri giorni.

LA RESA DEI CONTI

Dopo due istruttorie, l’Autorità per la concorrenza “ha ritenuto gravemente ingannevoli e omissive le modalità di offerta dei diamanti da investimento e ha fatto scattare le sanzioni.

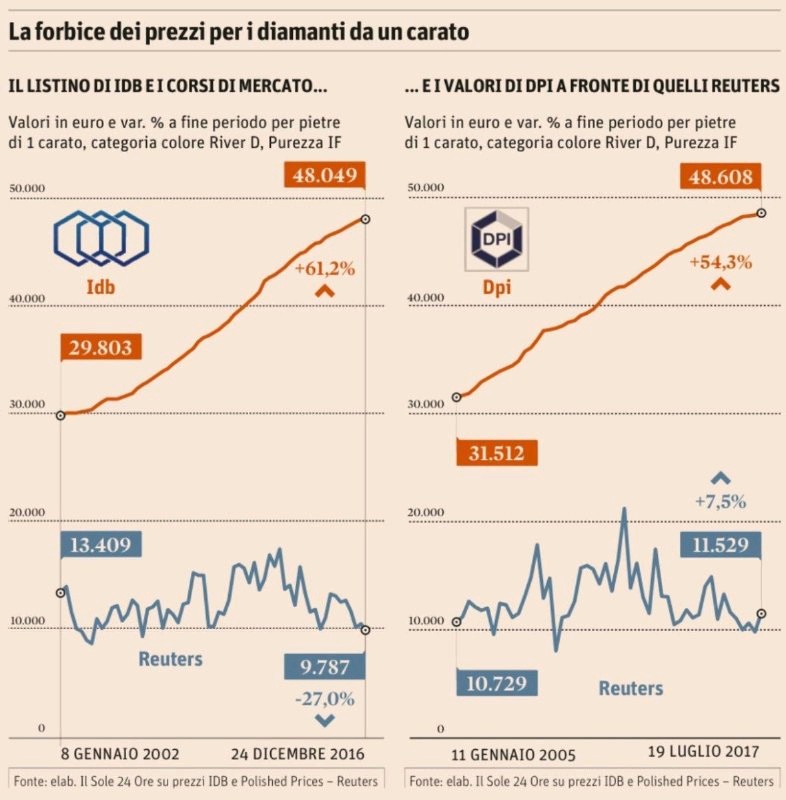

Come spiega l’Athority, durante le indagini è emerso che “le quotazioni di mercato erano i prezzi di vendita liberamente determinati dai broker in misura ampiamente superiore al costo di acquisto della pietra e ai benchmark internazionali di riferimento (Rapaport e IDEX); l’andamento delle quotazioni era l’andamento del prezzo di vendita delle imprese annualmente e progressivamente aumentato dai venditori; e le prospettive di liquidabilità e rivendibilità erano unicamente legate alla possibilità che il broker trovasse altri consumatori all’interno del proprio circuito”.

Le banche sono state le mani attraverso il quale i diamanti sono finiti nelle tasche dei clienti. L’operatore di sportello approfittando della fiducia dei clienti in ciò che proponeva l’Istituto hanno collocato diamanti come fossero normali strumenti di investimento, facendo leva esattamente su quello che i risparmiatori cercavano: nessun rischio (apparente), rendimenti alti, prezzo sempre in crescita.

LEZIONE PER IL FUTURO

Questa ennesima brutta esperienza può insegnarci diverse cose per il nostro futuro finanziario:

- Nella vita ed in finanza NON esistono pasti gratis. Ad un alto rendimento corrisponde un alto rischio.

- Evitare di comprare qualcosa che non si conosce

- Capire se ho di fronte un venditore di tappeti ( o diamanti) o un consulente…

- Mai concentrare l’investimento (Diversifica!)

- Non è tutto oro quello che luccica.

Alla prossima.